回顾历史,然后做一个简单的总结。

参会者

行长/副行长各一人,央行行长,可能随带一人。则总共:55+55+55+55+5*5=75-100人。

公报内容及解读

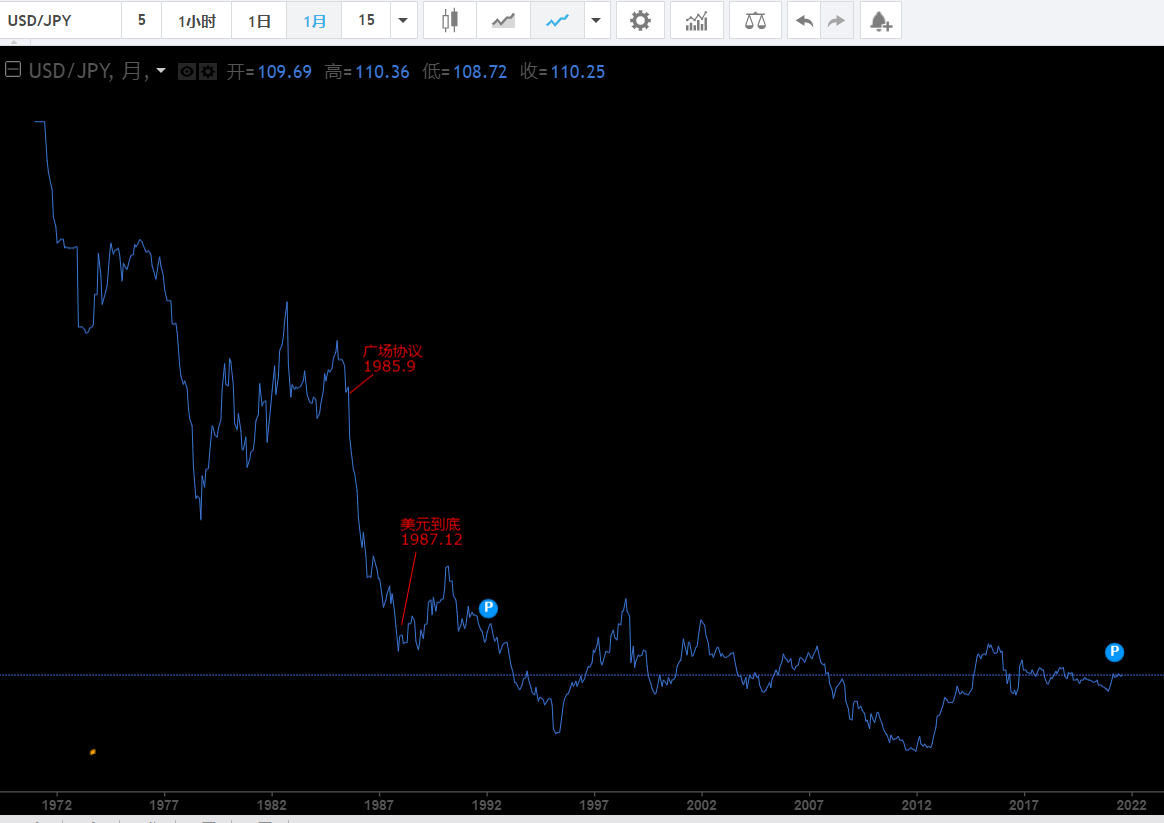

公报主要内容:“主要的非美元货币对美元一定程度的进一步、有序升值是合适的,财政部长和央行行长们做好准备更密切合作以支持升值,当支持有帮助时。”

解读:1.日本竹下登建议删除“一定程度”,想让信息更明确,但美元被采纳。

2.“有序”一词在第一稿中没有,在美联储的强烈见一下被加进去。

3.“合适”一词有两种选择:“可取的”或“证明…为合理的”,竹下登建议采用“证明。。。为合理的”,但没被采纳。

4.“当支持有帮助时”:副部长们不同意,竹下登想删除,但最终还是被保留下来。

非正式报告主要内容:“美元从目前位置向下调整10-12%的幅度,在短期内是同意实现的。伴随着这个调整,参与国的干预责任将可以从干预义务中解脱出来”

解读:1.公报里美元出现类似数字,但表明参与国对料想的美元贬值幅度有一个大体的概念。

2.该报告还说:“不寻求美元急剧走低”,这与“有序贬值”的说法想呼应。

3.该报告明确:“避免日元/欧元货币间关系出现重大扭曲是有利的”。这说的很清楚了,这个操作的全部目的是实现美元贬值,而不是汇率全面调整。

4.但它同时又提到,“基本的战略是组织美元升值”,这意味着没有意向通过大规模干预强推美元下跌。更确切的说,计划实行一种棘轮干预,限制美元每次下跌的幅度。

5.至于干预数量,该报告预计,6个月的时间内相当于180美元的量级可能是需要的。

市场影响

1.事后看来,相当有趣的是,广场会议的大多数参会国家都错误的认为美元仍有可能坚挺,且元有再度反弹的机会。他们因此对操作的成功不是很有信心。在我的印象里,美国财政部甚至想就计划失败进行对冲操作。很明显,随着形势的发展,与会者未能准确判断市场潜在的情绪。

2.保罗.沃尔克是个例外,他已经担心美元在未来数月内因出现急剧下跌而失控的可能性,但在那时那不是关注的主流。

3.在广场协议的七天里,五国集团卖出27亿美元,其中日本12.5亿美元,干预力度最大。让人惊讶的是法国卖出了6.35亿美元。美国卖出4.8亿美元,德国卖出2.47亿美元,英国卖出1.74亿美元。第一周结束时,相对美元,日元已经升值了11.8%,德国马克升值78%,法郎7.6%,英镑2.9%。

4.在10月底的六周时间里,十国集团干预共投入了102亿美元,远低早前预估的于180亿美元。美国32亿美元,日本30亿美元,德、法、英合计20亿美元,十国中的其他国家合计20亿美元。

5.广场协议操作为什么成功有很多解释,但最有说服力的就是美元已经高估了。事实上,美元处于跌势已有半年时间了。美元对日元汇率在2月达到最高点的1:263,广场协议前一天1:238。因此,美元下跌已经超过10%,投机泡沫已经破裂。

6.利差从五年前的巨大差额已经在快速收窄。美国长期真实利率在1984年中达到10%的最高点,此后稳步走低,到了1986年年底时甚至低至3.5%。相比之下,日元长期真实利率1985年时徘徊在5%左右,甚至在1986年时有上升。德国马克利率类似。。。。因此,很明显,如果官方开始干预,美元会迅速走弱,广场会议通过一个非常强势的公告,明显推动了市场预期的改变。

7….也是一次非常成功的政治秀,并在五国集团的真实影响力上,给了市场非常深刻的印象。。。。之后导致日本内政巨变。。。。

8.中曾根康弘和竹下登写信给里根和贝克,请求他们帮助日元的进一步升值。但后者礼貌的拒绝了,并回复称国会里保护主义太强,在外部平衡没有明显改善的情况下,政府不能再次改变汇率政策。

9.1986年在东京峰会上,日本就汇率问题同美国人进行了讨论,但无果而终。。。。

10.产业界迅速调整,并再次不关注日元汇率水平,而是关注判断汇率稳定和可预测的尺度。

11.对我来说,这是沮丧的事,我对此感到非常压抑,因为这表明日本对“元强”的过敏反应在1971年-1986年间就一直没有改变。

最终结果

国别强弱定国运

总结

1.这是政府组织或者公共权力直接关于市场的经典案列。

2.公权力以几个人的共识替代了亿万民众的共识。是极少数人对几十亿人的共识。

3.公权力影响的时间是几代人的。后代很难删除前代的不合理法律,甚至很多可笑的法律不再适合市场经济,也就不适合当代人公平、公正、公开竞争的环境。

4.互联网/加密货币的未来,有望创造一个简单的、适合人们生存的环境。然这需要很多的内在设计智慧。

5.BM的书——更公平的动物世界,似乎是种尝试。一种定义互联网文明的尝试。不过如何实现呢?似乎艰难的很。